PIM v bankovnictví a pojišťovnictví: Hrozby

Co potřebuje banka nebo pojišťovna z pohledu produktového managementu, aby dokázala digitalizovat své procesy a držela krok s trhem? Jakým hlavním hrozbám a příležitostem v oblasti produktového managementu čelí? Jak může pomoct produktový katalog (PIM)?

Digitalizace je v dnešní době jasný trend. Žádná společnost, která chce přežít v silné konkurenci, si ho nemůže dovolit ignorovat. Prodejní a servisní procesy se přesunuly na internet a samoobsluha a automatizace začaly nahrazovat obchodníky na pobočkách.

Aby byl digitalizovaný prodejní proces opravdu efektivní, musí se opírat o celou řadu technické a procesní podpory. V tomto článku se zaměříme na jednu z nich, často opomíjenou, ale nesmírně důležitou. Je to jasný, konzistentní a chytrý zdroj pravdy o produktech napříč všemi kanály a všemi kroky prodejního procesu.

Proč je to tak důležité?

Poslechněme si typická vyjádření lidí, kteří v různých rolích pracují ve finanční společnosti, která po dobu své dlouhé existence vytváří produkty bez centrálního produktového katalogu. Různé části produktové logiky byly přidávány tam, kde to bylo potřeba. Další byly přidány později a zase jinde. V mnoha systémech se hromadilo stále více změn, zatímco lidé přicházeli a odcházeli a odcházely s nimi i jejich znalosti.

Business

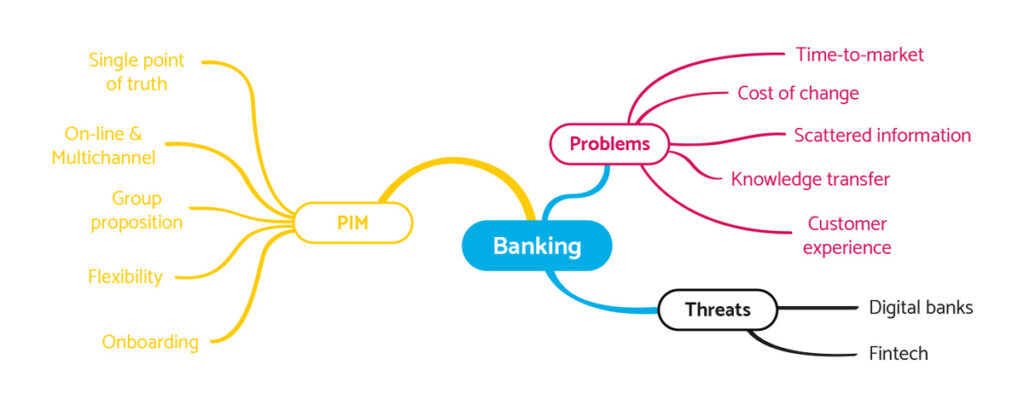

Time-to-market: „Doba uvedení nové nabídky na trh se pohybuje v měsících. Trh se ale neustále vyvíjí. Jak mohu splnit svá KPI?“

Náklady na změnu: „Všechno musí zařídit IT. Ale IT je drahé. Drobná vylepšení mají negativní ekonomický přínos, který nikdo neschválí.“

Flexibilita: „Potřebuji flexibilitu, abych mohl testovat trh a na základě výsledků optimalizovat nabídku. Ale naše IT potřebuje pevnou specifikaci na týdny dopředu.“

Efektivita: „Nemám představu o tom, jak se produkt reportuje, nabízí, schvaluje, prodává nebo spravuje. Abychom získali komplexní informace o tom všem, potřebujeme na jedné schůzce alespoň 10 lidí. Pravděpodobně existuje nějaká metodika pro tyto procesy, ale je zastaralá a nikdo se jí neřídí.“

Předávání znalostí a onboarding: „Když odejde klíčový kolega, máme problém, vlastní všechny znalosti. Onboarding nového kolegy trvá měsíce, než se vše naučí a začne být produktivní.“

Složitost: „Prodáváme 5 různých běžných účtů, ale pro jistotu si v systémech vedeme asi 100 historických. Nikdo neví, co by se rozbilo, kdybychom je odstranili.“

Compliance: „Je těžké zajistit, aby všichni obchodníci řádně dodržovali pravidla. Systém naše pravidla nevynucuje, protože proces je příliš složitý a plný výjimek.“

IT a architektura

Architektura: „Jak můžeme zajistit multichannel, když nemáme jeden zdroj pravdy o produktech? Jak můžeme konsolidovat data, když má každý systém jiné informace?“

Governance: „Parametry a nastavení produktů jsou spravovány v X různých systémech. Je peklo udržet je při životě a na nic nezapomenout.“

Přenos znalostí: „Náš klíčový kolega zde pracuje více než 10 let. Pokud odejde, máme vážný problém. Všechny znalosti odcházejí s ním.“

Priority: „Většinu času trávíme podporou business operací a nastavováním některých parametrů v systémech. Místo toho, abychom se soustředili na strategii a nový vývoj business nástrojů.“

Zákazník

Customer experience: „Různé prodejní kanály a různí obchodníci mi poskytují různé informace. Jsem zmatený a nepůsobí to profesionálně.“

Spokojenost zákazníků: „Slíbili, že účet aktivují okamžitě. Nakonec to trvalo několik dní a pár telefonátů na zákaznickou linku, než vše správně nastavili. Za potíže se omluvili, ale přesto …“

Ohodnocení: „Mám u této banky několikamilionové půjčky a vynikající scoring. Teď potřebuji jeden běžný účet a oni po mně chtějí, abych za něj platil? Copak pro ně nemám žádnou hodnotu, aby mi dali speciální nabídku?“

Vnímání skupinového brandu: „Proč bych si měl sjednávat vlastní pojištění, když mají pojišťovnu ve stejné skupině?“

Skupinová propozice: „Získali jinou společnost. Jako věrný zákazník od toho očekávám nějaké výhody a synergie, ale nic mi nenabídli. Obchodníci tvrdí, že systémy ještě nejsou integrovány.“

Zaměření se na zákazníka a jeho potřeby: „Nabízejí spoustu různých produktů, ale jak si mám vybrat ten správný? Nejsem finanční specialista, chci si jen postavit dům a najít pro něj nejlepší možnost financování.“

Co tedy můžeme udělat?

Pokud pracujete ve finanční společnosti s dlouholetou působností na trhu a tato vyjádření vám znějí nepříjemně povědomě, nezoufejte. Můžete si být jisti, že se se stejnou situací a potížemi potýkají i vaši konkurenti s podobně dlouhou existencí.

Co pro vás představuje skutečnou hrozbu, jsou nové digitální banky a fintech společnosti. Ty si s sebou tento historický dluh nenesou a mají velkou příležitost vybudovat od základu dlouhodobě udržitelnou architekturu, která jim zaručí flexibilitu na trhu i po 20 letech existence.

Jak?

Vědí, že aby byl ve věcech pořádek, měla by mít každá informace jeden systém, kde se spravuje. Přesně jeden, ani méně, ani více. Systém by měl být natolik chytrý, aby dokázal tyto informace servírovat všem svým konzumentům. Někdy přímo tím, že jim data poskytne na vyžádání, jindy nepřímo tím, že je upozorní na aktualizované informace, aby si je konzumenti mohli uložit lokálně a používat je podle potřeby.

Výjimkou z tohoto pravidla nejsou ani produkty a produktový katalog (PIM) hraje v jejich správě a řízení důležitou roli. Pokud umožňuje definovat nejen data, ale i logiku, tím lépe. A pokud umožní business uživatelům spravovat produkty přímo, bez nutného prostředníka v podobě IT, je váš problém do značné míry vyřešen.

Vnáší do prostředí transparentnost, jasné řízení a vlastnictví, výrazně zkracuje dobu uvedení na trh, snižuje náklady na změny na minimum a umožňuje podnikovým uživatelům provádět tolik změn, kolik potřebují.

Zákazníci i vaši B2B partneři dostávají konzistentní informace napříč všemi kanály a když vytvoří objednávku, může být hladce zpracována, protože ve všech systémech jsou k dispozici stejné, přesné informace.